A entrada em funcionamento do sistema de pagamentos instantâneos movimenta o setor financeiro no Brasil, de olho nas primeiras definições divulgadas pelo Banco Central (BC). Os bancos estão reunindo sugestões para que o sistema atenda aos requisitos de segurança e seja confiável para todos os envolvidos, sobretudo aos consumidores. Pelo novo modelo, que entrará em vigor em novembro de 2020, será possível concluir transações financeiras em poucos segundos, 24 horas por dia, mesmo em finais de semana e feriado.

O BC optou por ser o único responsável pelo desenvolvimento e administração da infraestrutura centralizada, o chamado Sistema Pagamentos Instantâneos (SPI), e da base de endereçamento para consulta do destino de recursos, enquanto bancos e outros integrantes da cadeia de pagamentos participarão do processo em torno deste sistema. Para os bancos, as fraudes estão no topo da lista de preocupações, no esforço de manter, no Brasil, uma infraestrutura de transferência de dinheiro hoje considerada uma das mais avançadas internacionalmente.

Algumas sugestões de segurança foram levantadas na última semana, durante workshop realizado na FEBRABAN (Federação Brasileira de Bancos), e serão apresentadas ao BC em novembro.

Ivo Mósca, coordenador da subcomissão de Pagamentos Instantâneos da FEBRABAN, alerta que, quando se trata de transação com liquidação imediata (ou seja, compensação imediata do valor), a preocupação dos bancos, considerando o alto índice de fraudes no Brasil, é o tempo para validação de cada transação.

“Em nível tecnológico, a gente vem avançando incrivelmente; mas, em alguns segundos, será um desafio enorme tomar a decisão se efetua ou não o pagamento de um cliente, ou se recebe ou não o dinheiro”, afirma o executivo, citando o tempo médio que os provedores terão para validar as transações no SPI. “Imagina que, agora, o processo de fraude deverá ser realizado com velocidade enorme, sem que haja tempo para as verificações necessárias.”

Mósca pondera que esse desafio não vai flexibilizar o controle do processo antifraude nos bancos. “Vamos aumentar o nível de controle, para que nossas obrigações perante outras regulações e leis se mantenham.”

Do ponto de vista de segurança, uma das sugestões é um sistema de contingência para garantir que o sistema permaneça disponível 24 horas por dia. Os executivos de bancos lembraram, também, no workshop da FEBRABAN, a necessidade de fortalecimento do processo de onboarding digital [cadastro de novos clientes], para evitar, além de fraudes, a lavagem de dinheiro.

No caso de pagamentos via QR Code, formato que já acirra a disputa pelo mercado, o modelo ideal é ter todas as informações do pagador, assim como acontece nos modelos atuais de pagamento.

“Nosso objetivo é sensibilizar o Banco Central; vamos compartilhar todos os pontos já definidos e os de atenção detectados no projeto”, disse Mósca, que ouviu sugestões de representantes de diversos setores de bancos, reunidos por todo o dia em um workshop como forma de superar as dificuldades de agenda dos profissionais envolvidos e alinhar as posições do setor.

ESTÁGIO DO PAGAMENTO INSTANTÂNEO NO BRASIL

Os requisitos para o sistema de pagamento instantâneo brasileiro foram publicados em dezembro pelo Banco Central, no comunicado nº 32.927. Em março deste ano, as áreas de Política Monetária e Administração do BC criaram, com a portaria nº 102.166, o Fórum Executivo Permanente para assuntos relacionados a pagamentos instantâneos.

Antes de novembro de 2020, a primeira data no radar do setor financeiro é junho do ano que vem, quando o projeto será homologado. Esta primeira fase, explica Mósca, prevê as experiências de pagamentos instantâneos por meio de QR Code, chave de endereçamento (CPF/e-mail/telefone) e envio prévio de informações (como a TED, por meio de agência/conta). A incorporação da experiência de pagamentos por aproximação (NFC) –modelo que já ganha espaço no Brasil– está prevista para a segunda fase do projeto, que deve ocorrer em 2021.

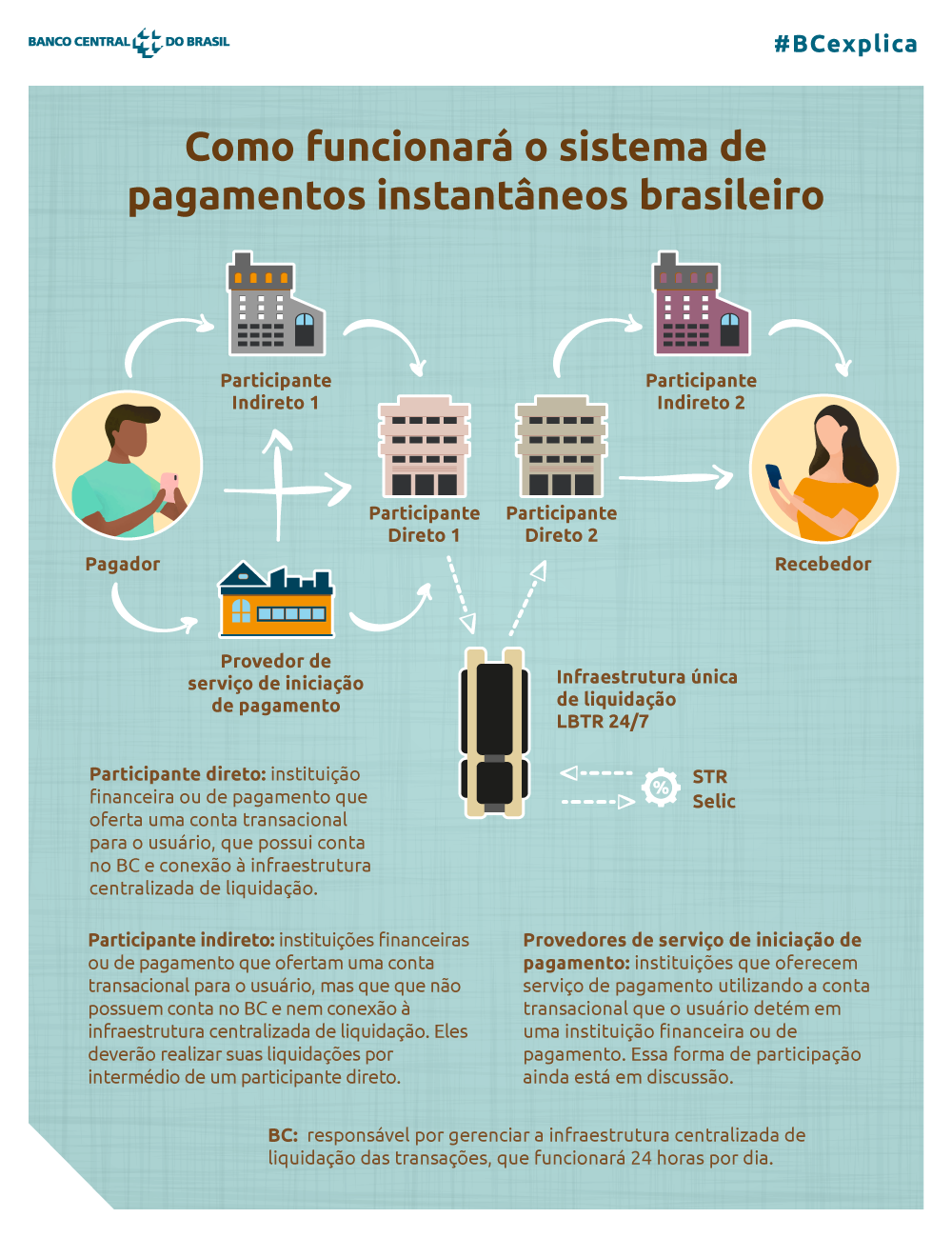

COMO FUNCIONA O SISTEMA BRASILEIRO

A infraestrutura SPI tem usado como referência diversos casos mundiais –já são mais de 30 países com o modelo de pagamentos Instantâneos em funcionamento. O modelo de pagamento poderá ser usado para transferências, por exemplo, entre pessoas ou entre pessoas e estabelecimentos comerciais, seja no ponto de venda, no comércio eletrônico ou no pagamento de uma conta (boleto, crediário).

A transferência de recursos será feita pelo celular, por meio do site de um prestador de serviço de pagamento (PSP). Esse prestador será escolhido pelo consumidor e pode ser um banco ou uma instituição de meio de pagamentos. O processo é simples como enviar uma mensagem de texto, usando apenas login e senha por meio de um prestador de serviço de pagamento (PSP) escolhido pelo próprio consumidor.

Com o modelo, a expectativa é de reduzir consideravelmente o uso de dinheiro em espécie, redução de tarifas para transferências de recursos peer to peer, bem como redução dos custos para aceitação de cartões de crédito e débito.

“Quando falamos de impactos (do pagamento instantâneo), podemos olhar para diversas camadas da sociedade; começando pelo governo, falamos de algo que pode incentivar a formalização do dinheiro”, completa Mósca. “Para pessoas físicas, isso vai facilitar o nível transacional, podendo transferir rapidamente, mesmo à distância; para pessoas jurídicas, vai reduzir custos e velocidade da liquidação.”